Londoni elemzők: az év végétől gyorsulni kezd a magyar infláció

Az év későbbi szakaszától mindenképpen gyorsulni kezd a magyarországi infláció a belépő bázishatások miatt, és ez várhatóan óvatosságra készteti a Magyar Nemzeti Bankot (MNB) is - jósolták a vártnál alacsonyabb múlt havi inflációs adatok pénteki ismertetése után londoni pénzügyi elemzők.

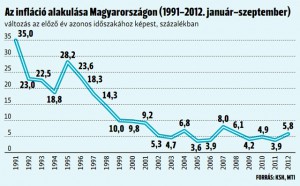

Márciusban 0,1 százalékkal voltak magasabbak a fogyasztói árak az egy évvel korábbi szintnél. Ez megegyezett a februárban mért éves inflációval. A citybeli elemzői közösség előzetesen 0,2-0,4 százalékos tizenkét havi inflációt várt a múlt hónapra.

Márciusban 0,1 százalékkal voltak magasabbak a fogyasztói árak az egy évvel korábbi szintnél. Ez megegyezett a februárban mért éves inflációval. A citybeli elemzői közösség előzetesen 0,2-0,4 százalékos tizenkét havi inflációt várt a múlt hónapra.

A JP Morgan globális pénzügyi szolgáltató csoport londoni közgazdászai a pénteki adatismertetés után hangsúlyozták, hogy a magyarországi infláció immár a harmadik egymást követő hónapban szolgált lefelé mutató meglepetéssel. A cég számításai szerint az idei év eleje óta a konszenzusos várakozáshoz mért halmozott elmaradás 0,6 százalékpont.

A JP Morgan elemzői ennek ellenére decemberre már 2 százalék feletti éves inflációs ütemet várnak.

A ház szakértőinek várakozása szerint 2015 második negyedévére az MNB középtávú 3 százalékos célszintje felé tart a maginfláció és a teljes kosárra számolt tizenkét havi infláció üteme, és azután e szint környékén stabilizálódik a jövő év hátralévő részében.

A JP Morgan londoni elemzői ennek alapján megerősítették azt a prognózisukat, hogy az MNB monetáris tanácsa ebben a hónapban végrehajt még egy utolsó, 0,10 százalékpontos kamatcsökkentést, és az így elért 2,50 százalékos alapkamaton befejezi az enyhítési ciklust.

A cég szakértői hangsúlyozták: bár nem ez az alapeseti forgatókönyvük, de nem tartják kizártnak a még további MNB-kamatcsökkentést, ha az eurójegybank (EKB) is csökkenti alapkamatát, ha a forint jelentős erősödésnek indul, vagy ha a növekedési kilátások romlanak.

A JP Morgan közgazdászai ugyanakkor alapesetben azt várják, hogy a 2,50 százalékos alapkamat 2015 második negyedévéig nem változik, és az MNB akkor kezd kamatemelési ciklusba. A ház elemzői kiemelték, hogy az idei év végi MNB-kamatvárakozásuk 0,50 százalékponttal alacsonyabb a szélesebb konszenzusnál, amely már 2014 végére 3,00 százalékos MNB-alapkamatot valószínűsít.

A Goldman Sachs (GS) bankcsoport londoni befektetési részlegének elemzői is azzal számolnak, hogy a magyar jegybank ebben a hónapban 2,50 százalékra csökkenti alapkamatát, és itt leállítja az enyhítési ciklust.

A ház szakértői szerint is van azonban esély arra, hogy az alacsony infláció, a felzárkózó piaci adósságpapírok újbóli befektetői kereslete és a forint valamelyes erősödése még további kamatcsökkentésekre késztetheti a monetáris tanácsot.

Mindazonáltal a GS közgazdászainak várakozása is az, hogy 2014 végén, 2015 elején meredekebb ívben gyorsulni kezd a magyarországi infláció a korábbi közműdíjcsökkentésekből eredő bázishatások belépésével.

Ha nem lesznek további közműdíjcsökkentési lépések, akkor az éves összevetésű infláció 2015-ben eléri az MNB 3 százalékos célszintjét - jósolták pénteki értékelésükben a Goldman Sachs londoni elemzői.

Ugyanezt várják az HSBC bankcsoport londoni befektetési részlegének szakértői.

A pénteki inflációs adatismertetés után közölték: novemberig 1 százalék alatti éves összevetésű inflációs ütemeket várnak, decemberben azonban már jelentősebb megugrással, 2 százalék felé tartó tizenkét havi inflációval számolnak. Ennek felhajtóereje az HSBC prognózisa szerint a tavaly novemberi 10 százalékos közműdíjcsökkentésből eredő éves bázishatás lesz.

A ház elemzői jövőre szintén 3 százalékhoz közelítő inflációt jósolnak, bár megjegyezték, hogy erre a várakozásukra látnak lefelé ható kockázatot, egyebek mellett az importált dezinflációs nyomás - elsősorban az alacsony euróövezeti infláció - és a lassú világgazdasági növekedés miatt.

MTI

Márciusban 0,1 százalékkal voltak magasabbak a fogyasztói árak az egy évvel korábbi szintnél. Ez megegyezett a februárban mért éves inflációval. A citybeli elemzői közösség előzetesen 0,2-0,4 százalékos tizenkét havi inflációt várt a múlt hónapra.A JP Morgan globális pénzügyi szolgáltató csoport londoni közgazdászai a pénteki adatismertetés után hangsúlyozták, hogy a magyarországi infláció immár a harmadik egymást követő hónapban szolgált lefelé mutató meglepetéssel. A cég számításai szerint az idei év eleje óta a konszenzusos várakozáshoz mért halmozott elmaradás 0,6 százalékpont.

A JP Morgan elemzői ennek ellenére decemberre már 2 százalék feletti éves inflációs ütemet várnak.

Érvelésük szerint mivel az idei közműdíjcsökkentések mértéke elmarad a tavalyiakétól, az éves bázishatások az idei második félévtől már felfelé hajtják az inflációt.

A ház szakértőinek várakozása szerint 2015 második negyedévére az MNB középtávú 3 százalékos célszintje felé tart a maginfláció és a teljes kosárra számolt tizenkét havi infláció üteme, és azután e szint környékén stabilizálódik a jövő év hátralévő részében.

A JP Morgan londoni elemzői ennek alapján megerősítették azt a prognózisukat, hogy az MNB monetáris tanácsa ebben a hónapban végrehajt még egy utolsó, 0,10 százalékpontos kamatcsökkentést, és az így elért 2,50 százalékos alapkamaton befejezi az enyhítési ciklust.

A cég szakértői hangsúlyozták: bár nem ez az alapeseti forgatókönyvük, de nem tartják kizártnak a még további MNB-kamatcsökkentést, ha az eurójegybank (EKB) is csökkenti alapkamatát, ha a forint jelentős erősödésnek indul, vagy ha a növekedési kilátások romlanak.

A JP Morgan közgazdászai ugyanakkor alapesetben azt várják, hogy a 2,50 százalékos alapkamat 2015 második negyedévéig nem változik, és az MNB akkor kezd kamatemelési ciklusba. A ház elemzői kiemelték, hogy az idei év végi MNB-kamatvárakozásuk 0,50 százalékponttal alacsonyabb a szélesebb konszenzusnál, amely már 2014 végére 3,00 százalékos MNB-alapkamatot valószínűsít.

A Goldman Sachs (GS) bankcsoport londoni befektetési részlegének elemzői is azzal számolnak, hogy a magyar jegybank ebben a hónapban 2,50 százalékra csökkenti alapkamatát, és itt leállítja az enyhítési ciklust.

A ház szakértői szerint is van azonban esély arra, hogy az alacsony infláció, a felzárkózó piaci adósságpapírok újbóli befektetői kereslete és a forint valamelyes erősödése még további kamatcsökkentésekre késztetheti a monetáris tanácsot.

Mindazonáltal a GS közgazdászainak várakozása is az, hogy 2014 végén, 2015 elején meredekebb ívben gyorsulni kezd a magyarországi infláció a korábbi közműdíjcsökkentésekből eredő bázishatások belépésével.

Ha nem lesznek további közműdíjcsökkentési lépések, akkor az éves összevetésű infláció 2015-ben eléri az MNB 3 százalékos célszintjét - jósolták pénteki értékelésükben a Goldman Sachs londoni elemzői.

Ugyanezt várják az HSBC bankcsoport londoni befektetési részlegének szakértői.

A pénteki inflációs adatismertetés után közölték: novemberig 1 százalék alatti éves összevetésű inflációs ütemeket várnak, decemberben azonban már jelentősebb megugrással, 2 százalék felé tartó tizenkét havi inflációval számolnak. Ennek felhajtóereje az HSBC prognózisa szerint a tavaly novemberi 10 százalékos közműdíjcsökkentésből eredő éves bázishatás lesz.

A ház elemzői jövőre szintén 3 százalékhoz közelítő inflációt jósolnak, bár megjegyezték, hogy erre a várakozásukra látnak lefelé ható kockázatot, egyebek mellett az importált dezinflációs nyomás - elsősorban az alacsony euróövezeti infláció - és a lassú világgazdasági növekedés miatt.

MTI

Hozzászólások