A PSZÁF adatai alapján fény derült arra, hogy az előző hónap végéig mennyi devizahiteles is döntött az árfolyamgát mellett, illetve aki belépett, mennyit takarított meg. Tavasszal ugyebár még úgy volt, hogy május 31-ig lehet "árfolyamrögzíteni". A parlament azonban ezt a határidőt eltörölte.

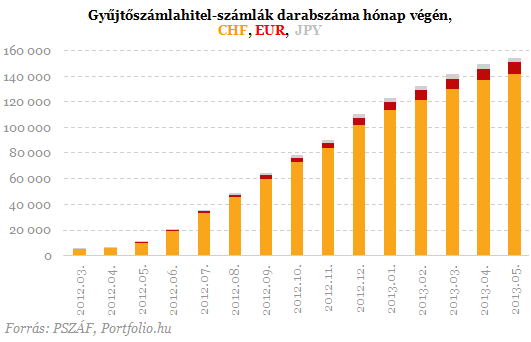

A Portfolio.hu a PSZÁF statisztikából kiszűrte a fontosabb számokat, amelyek a következők: május végére már 163 ezer fölött voltak az árfolyamgát-szerződéses ügyfelek (ez 36%-os részvételi arányt jelent).

Fenntartható megoldások

Fenntartható családi házak tervezése, gyártása és felépítése

Teljes folyamat egy kézben – természetes alapanyagokkal és energiatakarékos megoldásokkal.

KenderFaSzalmaVályogMész

A tervezéstől a megvalósításig végigkísérjük az építkezést – valódi, működő megoldásokkal.

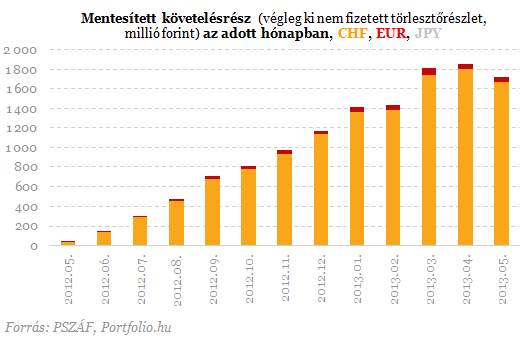

Ebből már majdnem 155 ezren a gyűjtőszámlát is megnyitották (34%). A fentiek a jogosult devizahitel-állomány összegének 43%-át képviselik (1 277 milliárd forint). Egy átlagos belépő devizahiteles 132 ezer forintot takarított meg, amelyből 83 ezer forint megfizetésétől végleg mentesült, 49 ezret pedig 2017-től kell majd törlesztenie.

Nézzük azonban a másik oldalt is: az árfolyamgát konstrukció a bankok számára kamatbevétel-kiesést jelent. A Portfolio becslései szerint ez 2017 közepéig 40%-os részvétel (és átlag 240 Ft frankárfolyam) mellett nagyjából 50 milliárd forint körül lenne. Az állami tehervállalás ugyanekkora lehet, ha az árfolyamok megmaradnak a jogszabályban meghatározott „legmagasabb árfolyam” határain belül. A bankszektornak pozitívum azonban, hogy a program javítja a hitelportfólió minőségét.

Mi is az Árfolyamgát?

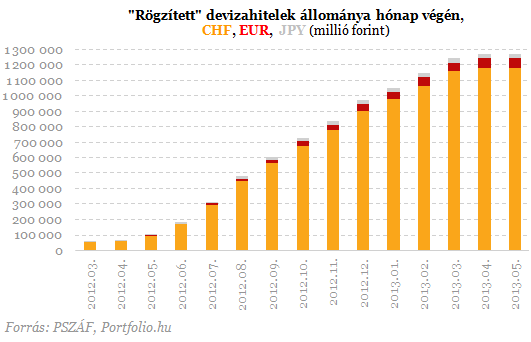

Az árfolyamgátat kérő ügyfél a törlesztőrészletét rögzített árfolyamon (svájci frank: 180 forint, euró: 250 forint, japán jen: 2,5 forint) fizeti öt évig. A rögzített árfolyam fölött a kamattörlesztést a bank és az állam fele-fele arányban teljesen elengedi, a tőketörlesztés pedig egy gyűjtőszámlán halmozódik. A kamatszámlán a tényleges és rögzített árfolyam közötti különbséget az állam fizeti. Az adós mentesül ennek a megfizetésétől. Az árfolyamgát védelmet jelent, ha a forint bizonyos szint fölé (CHF: 270, EUR: 340, JPY: 3,3 forint) gyengülne. Az ügyfelet a konstrukció választásakor semmilyen banki költség nem terheli és a közjegyzői díjat sem kell megfizetni.

Forrás: Portfolio.hu

Hozzászólások

Fenntartható megoldások

Fenntartható családi házak tervezése, gyártása és felépítése

Teljes folyamat egy kézben – természetes alapanyagokkal és energiatakarékos megoldásokkal.

KenderFaSzalmaVályogMész

A tervezéstől a megvalósításig végigkísérjük az építkezést – valódi, működő megoldásokkal.

A Portfolio.hu a PSZÁF statisztikából kiszűrte a fontosabb számokat, amelyek a következők: május végére már 163 ezer fölött voltak az árfolyamgát-szerződéses ügyfelek (ez 36%-os részvételi arányt jelent).

A Portfolio.hu a PSZÁF statisztikából kiszűrte a fontosabb számokat, amelyek a következők: május végére már 163 ezer fölött voltak az árfolyamgát-szerződéses ügyfelek (ez 36%-os részvételi arányt jelent).

Hozzászólások