Devizahitel-saga: kétféle forgatókönyvről tárgyalhat a kormány kedden

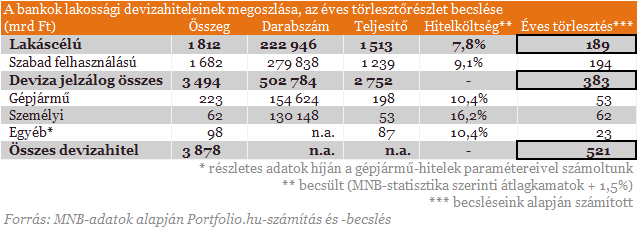

A Portfolio értesülései szerint a jövő hét keddi találkozón kétféle forgatókönyvről tárgyalhatnak a kormány és a bankszövetség képviselői. Mindkettő csak a lakáscélú hiteleket érintené (ezekből június végén 223 ezer volt a bankszektorban), és az árfolyamgátas ügyfelekre is vonatkoznának.

Szóba jöhet a devizaalapú lakáshitelek egyszeri aktussal történő forintosítása, illetve a fokozatos (néhány éven beüli) átalakítás. Az előző változathoz, hogy rövidtávon is jól járjanak az adósok, tőke- és/vagy kamatkedvezmény is járna.

Előnye és hátránya mindkét változatnak van.

Első forgatókönyv: forintosítás azonnal

Orbán Gábor, a Nemzetgazdasági Minisztérium adó- és pénzügyekért felelős államtitkára Heti Válasznak adott interjújából következtetve az alábbi megoldás a legvalószínűbb:

A devizahiteleket az aktuális piaci árfolyamon forintra váltanák (a háztartások adóssága ettől nem csökkenne). A forintosított hitelekhez tőke- és/vagy kamatkönnyítést adnának az adósoknak, hogy a forintosítás miatt ne nőjön, sőt inkább csökkenjen a törlesztőrészlet. A részvételből csak az maradhatna ki a jogosultak közül, aki ezt külön kéri. A Magyar Nemzeti Bank a devizatartalékából biztosítana devizát a bankoknak devizaforrásaik lecseréléséhez és a valószínűsíthető forintgyengülés megelőzéséhez. A tőke és/vagy kamatkönnyítésben részt venne az állam – a terheket a bankokkal megosztanák. A program már idén elindulna, ősszel döntetnének a részletekről.

Második forgatókönyv: fokozatos forintosítás (árfolyamgát „továbbfejlesztett változat”)

A Portfolio úgy értesült, hogy az esetleges megoldások között az elsőhöz hasonló eséllyel szerepel az a változat is, amely szerint a devizaalapú lakáshiteleket több év alatt, fokozatosan „vezetnék ki”. A honlap szerint ezt leginkább úgy lehetne megvalósítani, ha a devizahitelek futamidejét oly módon csökkentenék, hogy az emiatt következő többlet törlesztőrészletet, csak egy későbbi időszakban, forinthitel formájában fizessék ki a hitelesek.

Ez a változat teljesítené azt a politikusi "elvárást" is, hogy Magyarországon öt év múlva már ne legyen lakáscélú devizahitel. Ennek a változatnak a kommunikációs előnyökön kívül ebben az esetben annyi előnye lenne, hogy az állam, a bankszektor és a devizahitelesek árfolyamkockázata már közel fél évtized múlva nulla közelébe csökkenne.

Forrás: Portfolio

Szóba jöhet a devizaalapú lakáshitelek egyszeri aktussal történő forintosítása, illetve a fokozatos (néhány éven beüli) átalakítás. Az előző változathoz, hogy rövidtávon is jól járjanak az adósok, tőke- és/vagy kamatkedvezmény is járna.

Előnye és hátránya mindkét változatnak van.

Hátrányuk, hogy a devizahiteles probléma kezelése szempontjából egyik sem éppen radikális megoldás. Előnyük, hogy a korábban felröppent ötlethez képest kisebb áldozatot követelne az államtól és a bankszektortól.

Első forgatókönyv: forintosítás azonnal

Orbán Gábor, a Nemzetgazdasági Minisztérium adó- és pénzügyekért felelős államtitkára Heti Válasznak adott interjújából következtetve az alábbi megoldás a legvalószínűbb:

A devizahiteleket az aktuális piaci árfolyamon forintra váltanák (a háztartások adóssága ettől nem csökkenne). A forintosított hitelekhez tőke- és/vagy kamatkönnyítést adnának az adósoknak, hogy a forintosítás miatt ne nőjön, sőt inkább csökkenjen a törlesztőrészlet. A részvételből csak az maradhatna ki a jogosultak közül, aki ezt külön kéri. A Magyar Nemzeti Bank a devizatartalékából biztosítana devizát a bankoknak devizaforrásaik lecseréléséhez és a valószínűsíthető forintgyengülés megelőzéséhez. A tőke és/vagy kamatkönnyítésben részt venne az állam – a terheket a bankokkal megosztanák. A program már idén elindulna, ősszel döntetnének a részletekről.

Második forgatókönyv: fokozatos forintosítás (árfolyamgát „továbbfejlesztett változat”)

A Portfolio úgy értesült, hogy az esetleges megoldások között az elsőhöz hasonló eséllyel szerepel az a változat is, amely szerint a devizaalapú lakáshiteleket több év alatt, fokozatosan „vezetnék ki”. A honlap szerint ezt leginkább úgy lehetne megvalósítani, ha a devizahitelek futamidejét oly módon csökkentenék, hogy az emiatt következő többlet törlesztőrészletet, csak egy későbbi időszakban, forinthitel formájában fizessék ki a hitelesek.

Ez a változat teljesítené azt a politikusi "elvárást" is, hogy Magyarországon öt év múlva már ne legyen lakáscélú devizahitel. Ennek a változatnak a kommunikációs előnyökön kívül ebben az esetben annyi előnye lenne, hogy az állam, a bankszektor és a devizahitelesek árfolyamkockázata már közel fél évtized múlva nulla közelébe csökkenne.

Forrás: Portfolio

Hozzászólások