Hat durva devizahiteles forgatókönyv

Ami elromolhat, az el is romlott. A devizahitelesek számára a Murphy törvény múlt időben értendő. De lehet ezt még fokozni a jövőben? Naná! Íme, hat ronda forgatókönyv, amelyek bekövetkezte esetén a törlesztőrészletek ismét elszállhatnának. A Privátbankár hat szcenáriója nem ijesztgetős játék a szavakkal, inkább figyelemfelkeltés. Felkészülni egy esetleges negatív tendenciára sohasem árt.

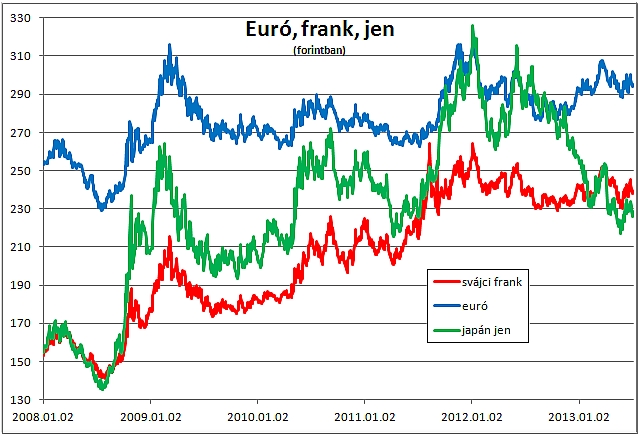

Izmosodó jen?

[box type="shadow" ]Nulla forintot a bankoknak!!! Lájkolom!

Forrás: Privátbankár

Forrás: Privátbankár

Az összképen ez persze nem sokat javít, hiszen korábban a jenesek voltak a legnagyobb vesztesek: 2007-2008-ban sokáig 150-160 forintot ért száz jen, szinte ugyanannyit, mint a svájci frank. Azóta viszont szinte egész végig magasabban járt, ami nagyobb szívást jelentett, mint a sokkal többet emlegetett frankhitelesek mélyrepülése.

A jelenlegi 250 forint alatti (ez az árfolyamgát határ is) árfolyam „kellemesnek” mondható, ráadásul a japán kormány most minden erejével a jen gyengítésén fáradozik, hogy felpörgesse az ország gazdaságát. De mi lesz, ha ez a forgatókönyv nem jön be, és a jen ismét megcélozza a 300-at? Jelenleg távolinak tűnik ez a lehetőség, de sajnos nem elképzelhetetlen.

1 euró = 1 svájci frank?

Amikor 2011-ben a svájci frank már majdnem ugyanannyit ért mint az euró (1,09), akkor a svájci jegybank (SNB) bevezette az 1,2-es – azóta is stabilan tartó – árfolyamküszöböt. A magyar devizahiteleseket lényegében ez a lépés mentette meg. Ez a küszöb stabilnak tűnik, de egy nagyobb európai ország (pl. Portugália) bedőlése esetén nem valószínű, hogy tartani lehetne, ami 1:1-es euró/frank és 300 Ft körüli euró esetén durva terheket aggatna a frankosok nyakába.

Erős forintgyengülés az euróval szemben?

Az euró árfolyama 2011 júniusa óta a 265 és 322 között megjárt mennyet és poklot. És ez viszonylag rövid időszak. Nincs arra biztosíték, hogy a következő években „szélcsend” lesz, ugyanúgy kilenghet az egyik vagy a másik szélső érték felé. A kettő közötti különbséget fél év alatt is megugrotta az árfolyam, ami 22 százalékos forintgyengülést jelentett. Ennek megismétlődéséhez nem kellenek túlzottan extrém körülmények. Sőt, csak az óvatos tíz százalékos euróár-emelkedéssel számolva is megdőlne az eddigi árfolyamrekord.

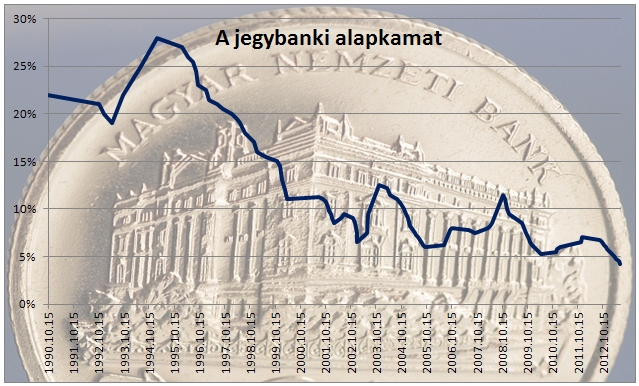

A kamat visszavág?

src="http://pagead2.googlesyndication.com/pagead/show_ads.js">

A magyarországi jegybanki alapkamat (jelenleg 4,25 %), az utóbbi tíz évben kétszer volt évi tíz százalék felett (2003/2004 fordulóján illetve 2008/2009 telén). Már csak ebből következtetve sem lehet kijelenteni, hogy már soha sem lesz például a jelenleginél 40 százalékkal magasabban a forinthitelek kamata, ahogy legutóbb 2005-ben. Legyen szó forintról vagy devizáról, lényegében nem lehet kizárni a hitelkamatok nagyobb emelkedését a következő években és amennyiben ez egy erősebb forintgyengüléssel párosulna (ahogy az történt 2008 végén), akkor ez a kombó is jól odavághat rengeteg adósnak.

Forrás: Privátbankár

Forrás: Privátbankár

Inflációs kockázat?

Első hallásra talán furcsa lehet, de az infláció akár még jó is lehetne az adósoknak, már amennyiben hitelét gyorsabban inflálják el, mint a fizetését. Így annak egyre kisebb részét tenné ki a törlesztőrészlet, miközben változatlan maradna a vásárlóereje. Ez ugyanakkor egy összetett képlet és sok minden mástól is függ.

[box type="shadow" ]Nulla forintot a bankoknak!!! Lájkolom!

Jellemzően az inflációs versenyben bérek, kamatok árak és árfolyamok között nem a kisemberek szoktak nyerni (1946 – pengőseprés fűzfavessző seprűvel stb.). Egyébként elég az is, ha csak utólag igazítják az inflációhoz a bért, sőt az sincs kőbe vésve, hogy egyáltalán korrigálják. Gazdasági problémák idején sokszor alkalmazzák az „inflációs adót” is. A lényeg, hogy magasabb infláció általában emelkedő kamatokat és ezzel magasabb törlesztőrészletet is jelent, ráadásul a felpörgő infláció nyomán az adott ország devizája sem maradhat sokáig érintetlen…

Mindez egyszerre?

src="http://pagead2.googlesyndication.com/pagead/show_ads.js">

Egy egyelőre Hál’Istennek fiktív, de végül is lehetséges „második Lehmann-összeomlás” esetén a fenti öt eset akár egyszerre vagy egymást kiváltva is megvalósulhatna, ami kamattal és árfolyammal együtt akár 40-60 százalékkal is tovább növelheti a törlesztőrészleteket.

Persze, a fentiek csak feltételezések, de ezek "monitorra vetésének" célja a negatív forgatókönyvekre való felkészülés. Az árfolyamgát például minden hibája ellenére a fenti vagy hasonló extrém szituációk ellen egész jónak tűnik. Az árfolyamrögzítés ideje alatt egy svájci frank 180-nál, az euró 250-nél, a japán jen 2,5 forintnál „megállna”. Ezen az árfolyamon lehetne törleszteni legalább három éven át (maximum 2017 júniusáig). Persze, a megtakarítás egy részét később vissza kell fizetni, más részét az állam és a bank állja. Nem árt az óvatosság.

Forrás: Privátbankár

Izmosodó jen?

A jenhitelesek ugyan sokkal kevesebben vannak, mint mondjuk a svájci frankosok, de nekik legalább most viszonylag jó. Legalábbis a 2011-12-es időszaknál jobb, akkor ugyanis az árfolyam 300 fölött is járt. Tavaly ősz óta sokat javult a helyzetük, 20-30 százalékkal is kevesebbet kell fizetniük, a japán deviza ugyanis 225-230 körül mozog (az MNB 100 egységenként jegyzi).

[box type="shadow" ]Nulla forintot a bankoknak!!! Lájkolom!

Forrás: PrivátbankárAz összképen ez persze nem sokat javít, hiszen korábban a jenesek voltak a legnagyobb vesztesek: 2007-2008-ban sokáig 150-160 forintot ért száz jen, szinte ugyanannyit, mint a svájci frank. Azóta viszont szinte egész végig magasabban járt, ami nagyobb szívást jelentett, mint a sokkal többet emlegetett frankhitelesek mélyrepülése.

A 2008-as válság kitörése után a japán deviza azért erősödött annyira, mert hasonló menedéknek számított, mint a svájci fizetőeszköz.

A jelenlegi 250 forint alatti (ez az árfolyamgát határ is) árfolyam „kellemesnek” mondható, ráadásul a japán kormány most minden erejével a jen gyengítésén fáradozik, hogy felpörgesse az ország gazdaságát. De mi lesz, ha ez a forgatókönyv nem jön be, és a jen ismét megcélozza a 300-at? Jelenleg távolinak tűnik ez a lehetőség, de sajnos nem elképzelhetetlen.

1 euró = 1 svájci frank?

Amikor 2011-ben a svájci frank már majdnem ugyanannyit ért mint az euró (1,09), akkor a svájci jegybank (SNB) bevezette az 1,2-es – azóta is stabilan tartó – árfolyamküszöböt. A magyar devizahiteleseket lényegében ez a lépés mentette meg. Ez a küszöb stabilnak tűnik, de egy nagyobb európai ország (pl. Portugália) bedőlése esetén nem valószínű, hogy tartani lehetne, ami 1:1-es euró/frank és 300 Ft körüli euró esetén durva terheket aggatna a frankosok nyakába.

Erős forintgyengülés az euróval szemben?

Az euró árfolyama 2011 júniusa óta a 265 és 322 között megjárt mennyet és poklot. És ez viszonylag rövid időszak. Nincs arra biztosíték, hogy a következő években „szélcsend” lesz, ugyanúgy kilenghet az egyik vagy a másik szélső érték felé. A kettő közötti különbséget fél év alatt is megugrotta az árfolyam, ami 22 százalékos forintgyengülést jelentett. Ennek megismétlődéséhez nem kellenek túlzottan extrém körülmények. Sőt, csak az óvatos tíz százalékos euróár-emelkedéssel számolva is megdőlne az eddigi árfolyamrekord.

A kamat visszavág?

src="http://pagead2.googlesyndication.com/pagead/show_ads.js">

A magyarországi jegybanki alapkamat (jelenleg 4,25 %), az utóbbi tíz évben kétszer volt évi tíz százalék felett (2003/2004 fordulóján illetve 2008/2009 telén). Már csak ebből következtetve sem lehet kijelenteni, hogy már soha sem lesz például a jelenleginél 40 százalékkal magasabban a forinthitelek kamata, ahogy legutóbb 2005-ben. Legyen szó forintról vagy devizáról, lényegében nem lehet kizárni a hitelkamatok nagyobb emelkedését a következő években és amennyiben ez egy erősebb forintgyengüléssel párosulna (ahogy az történt 2008 végén), akkor ez a kombó is jól odavághat rengeteg adósnak.

Forrás: PrivátbankárInflációs kockázat?

Első hallásra talán furcsa lehet, de az infláció akár még jó is lehetne az adósoknak, már amennyiben hitelét gyorsabban inflálják el, mint a fizetését. Így annak egyre kisebb részét tenné ki a törlesztőrészlet, miközben változatlan maradna a vásárlóereje. Ez ugyanakkor egy összetett képlet és sok minden mástól is függ.

[box type="shadow" ]Nulla forintot a bankoknak!!! Lájkolom!

Jellemzően az inflációs versenyben bérek, kamatok árak és árfolyamok között nem a kisemberek szoktak nyerni (1946 – pengőseprés fűzfavessző seprűvel stb.). Egyébként elég az is, ha csak utólag igazítják az inflációhoz a bért, sőt az sincs kőbe vésve, hogy egyáltalán korrigálják. Gazdasági problémák idején sokszor alkalmazzák az „inflációs adót” is. A lényeg, hogy magasabb infláció általában emelkedő kamatokat és ezzel magasabb törlesztőrészletet is jelent, ráadásul a felpörgő infláció nyomán az adott ország devizája sem maradhat sokáig érintetlen…

Mindez egyszerre?

src="http://pagead2.googlesyndication.com/pagead/show_ads.js">

Egy egyelőre Hál’Istennek fiktív, de végül is lehetséges „második Lehmann-összeomlás” esetén a fenti öt eset akár egyszerre vagy egymást kiváltva is megvalósulhatna, ami kamattal és árfolyammal együtt akár 40-60 százalékkal is tovább növelheti a törlesztőrészleteket.

Persze, a fentiek csak feltételezések, de ezek "monitorra vetésének" célja a negatív forgatókönyvekre való felkészülés. Az árfolyamgát például minden hibája ellenére a fenti vagy hasonló extrém szituációk ellen egész jónak tűnik. Az árfolyamrögzítés ideje alatt egy svájci frank 180-nál, az euró 250-nél, a japán jen 2,5 forintnál „megállna”. Ezen az árfolyamon lehetne törleszteni legalább három éven át (maximum 2017 júniusáig). Persze, a megtakarítás egy részét később vissza kell fizetni, más részét az állam és a bank állja. Nem árt az óvatosság.

Forrás: Privátbankár

Hozzászólások